2014年,我國(guó)經濟發展進入新常态,受國(guó)内外市場環境影響,主要(yào / yāo)品種再生資源價格持續下跌,再加上(shàng)原材料、勞動力成本上(shàng)漲較快,再生資源回收企業經濟效益低迷,行業發展環境日益嚴峻。

(一(yī / yì /yí)) 總體分析

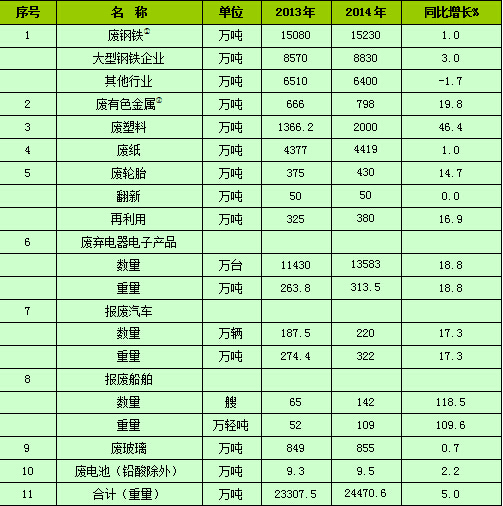

1.回收總量基本情況

截至2014年底,我國(guó)廢鋼鐵、廢有色金屬、廢塑料、廢輪胎、廢紙、廢棄電器電子(zǐ)産品、報廢汽車、報廢船舶、廢玻璃、廢電池等十大(dà)類别的(de)再生資源回收總量約爲(wéi / wèi)2.45億噸,同比增長5.0%。其中,增幅最大(dà)的(de)是(shì)報廢船舶,同比增長109.6%。

表1 2013-2014年我國(guó)主要(yào / yāo)再生資源類别回收利用表

注①:鑒于(yú)2013年以(yǐ)前公布的(de)廢鋼鐵回收量數據主要(yào / yāo)是(shì)大(dà)型鋼鐵企業的(de)數據,自2014年起,将中小型鋼鐵企業回收的(de)廢鋼鐵、鑄造和(hé / huò)鍛造行業使用的(de)廢鋼鐵數量納入統計範圍。

注②:鑒于(yú)2013年以(yǐ)前公布的(de)廢有色金屬回收量中沒有統計熱鍍鋅渣、鋅灰、煙道(dào)灰、瓦斯泥灰中廢鋅的(de)相關數據,自2014年起,将從熱鍍鋅渣、鋅灰、煙道(dào)灰、瓦斯泥灰中回收的(de)廢鋅數量納入統計範圍。

2.回收總值基本情況

2014年,我國(guó)十大(dà)品種再生資源回收總值爲(wéi / wèi)6446.9億元,同比下降0.4%。其中廢紙降幅最大(dà),同比下降17.2%;報廢船舶增幅最大(dà),同比增長91.2%。

表2 2013-2014年我國(guó)主要(yào / yāo)再生資源類别回收價值表

單位:億元

3.主要(yào / yāo)品種進口基本情況

2014年,我國(guó)廢鋼鐵、廢有色金屬、廢塑料、廢紙、報廢船舶五大(dà)類别的(de)再生資源共進口4132.4萬噸,同比下降8.9%。其中降幅最大(dà)的(de)是(shì)報廢船舶,同比下降57.1%。隻有廢塑料進口略有增長,增幅爲(wéi / wèi)4.7%。

表3 2013-2014年我國(guó)主要(yào / yāo)再生資源進口情況表

備注:1、廢有色金屬進口是(shì)指含鋁廢料、含銅廢料、含鋅廢料

2、我國(guó)進口廢有色金屬實物量按36%的(de)比例折算。

(二) 行業發展特點

1.創新型回收模式不(bù)斷湧現

近年來(lái),随着再生資源回收行業的(de)快速發展,企業着力創新回收模式,提高回收水平。如杭州富倫生态科技有限公司通過與火車站合作回收廢棄物中複合紙包裝減排垃圾,實現了(le/liǎo)回收人(rén)員、火車站、利用企業多方共赢的(de)創新回收模式;深圳泰力廢舊電池回收技術有限公司與筆記本電腦、手機制造商合作,通過快遞公司上(shàng)門回收,執行廢舊電池回收認證方案模式;上(shàng)海燕龍基再生資源利用有限公司三級回收網絡回收廢玻璃模式;武漢格林美資源循環有限公司采用回收箱、回收超市相結合的(de)廢舊電池多渠道(dào)回收模式;上(shàng)海森藍環境資源有限公司廢棄電器電子(zǐ)産品“5H”回收模式;北京盈創再生資源回收有限公司将物聯網技術與再生資源回收體系相結合,通過自主研發的(de)飲料瓶智能回收機,開創了(le/liǎo)中國(guó)首例将物聯網技術與再生資源回收體系結合的(de)先例。

2.“互聯網”思維日益滲透

近期,“互聯網”思維成爲(wéi / wèi)公衆讨論熱點。傳統再生資源回收産業,通過嫁接互聯網進行升級改造,不(bù)僅可有效減少行業中間環節,使信息更加透明化,還有助于(yú)降低企業經營成本,提高資金使用效率。随着再生資源産業的(de)不(bù)斷發展,産業轉型升級迫在(zài)眉睫,在(zài)各種回收和(hé / huò)交易模式的(de)演變過程中,湧現了(le/liǎo)一(yī / yì /yí)批并走在(zài)時(shí)代前端的(de)互聯網企業。如深圳淘綠信息科技有限公司将互聯網思維融入傳統回收行業,構建了(le/liǎo)專注于(yú)再生資源行業(廢舊手機)的(de)回收服務第一(yī / yì /yí)平台,集線上(shàng)回收交易平台、二手商城平台、拆解物交易平台、積分系統爲(wéi / wèi)一(yī / yì /yí)體的(de)三大(dà)平台一(yī / yì /yí)個(gè)系統。

3.兼并重組加劇,産業集中度進一(yī / yì /yí)步提高

再生資源資本市場風起雲湧,并購重組相繼發生,東江環保股份有限公司發布公告收購并增資湖北天銀循環經濟發展有限公司後,中國(guó)再生資源開發有限公司重組秦嶺水泥也(yě)已獲得證監會核準通過,桑德環境資源股份有限公司發布公告稱收購電子(zǐ)廢棄物處置優質企業湖南省同力電子(zǐ)廢棄物回收拆解利用有限公司70%股權,電子(zǐ)廢棄物處置行業龍頭企業深圳市格林美高新技術股份有限公司以(yǐ)及首創環境控股有限公司、珠海格力電器股份有限公司,通過資本力量整合,目前共形成了(le/liǎo)6家與電子(zǐ)廢棄物處置行業相關的(de)上(shàng)市企業。目前,在(zài)上(shàng)海、深圳和(hé / huò)香港上(shàng)市的(de)再生資源企業主要(yào / yāo)包含格林美、桑德環境、東江環保、華宏科技、山鷹紙業等15家企業。随着兼并重組加劇,行業集中度進一(yī / yì /yí)步提高,推動行業向規範化、有序化方向發展。

4.再生資源價格普遍下跌,企業利潤呈下降趨勢

受國(guó)内外經濟環境和(hé / huò)市場需求持續低迷的(de)影響,2014年主要(yào / yāo)品種再生資源價格一(yī / yì /yí)直呈下行走勢。以(yǐ)重型廢鋼鐵平均采購價爲(wéi / wèi)例,一(yī / yì /yí)季度平均價格爲(wéi / wèi)2470元/噸,二季度平均價格2360元/噸,環比下降110元/噸,降幅4.5%;三季度平均價格2260元/噸,環比下降100元/噸,降幅4.2%;四季度平均價格2050元/噸,環比下降210元/噸,降幅9.3%。2014年全年平均價格2290元/噸,比2013年下降350元/噸,降幅13.3%。

此外,受經濟下行壓力影響,生産企業減少再生資源消耗,造成前期投資幾千萬或幾個(gè)億建設的(de)再生資源回收加工企業經營規模縮減,産能無法全部釋放,經濟效益下滑,再生資源回收加工量減少。大(dà)批中小型企業處于(yú)停産或半停産的(de)狀态,一(yī / yì /yí)些大(dà)型企業的(de)開工率也(yě)不(bù)足60%。據調查2014年京津冀17家大(dà)型廢鋼鐵加工企業回收加工量大(dà)幅減少,其中四家企業全年停止廢鋼鐵經營業務。目前,再生資源回收企業盈利情況不(bù)斷惡化,再生資源回收行業在(zài)艱難的(de)環境中運行。

5.從業人(rén)員結構發生變化,拾荒流動人(rén)員增多

2014年,伴随着新型城鎮化的(de)建設,人(rén)本城鎮化和(hé / huò)生态環境城鎮化水平的(de)不(bù)斷提升,産業發展的(de)勞動成本和(hé / huò)環境保護成本提升,導緻人(rén)工成本的(de)大(dà)幅上(shàng)漲,正規回收業經營困難,部分回收企業投資引進機械化回收分揀線替代工人(rén)的(de)手工勞動,造成部分分揀線上(shàng)的(de)工人(rén)分流。 此外,還有部分回收企業轉投其他(tā)行業,也(yě)造成一(yī / yì /yí)部分從業人(rén)員分流。而(ér)随着廢棄物産生量的(de)持續增加,大(dà)批非正規再生資源回收者(拾荒者)活躍于(yú)再生資源回收領域,再生資源從業人(rén)員結構發生變化。據不(bù)完全統計,從業人(rén)員數量從去年的(de)約1800萬人(rén)減少到(dào)約1500萬人(rén),而(ér)城鎮拾荒人(rén)員新增200多萬人(rén)。

(三) 各主要(yào / yāo)品種分析

1.廢鋼鐵回收情況分析

2014年,全國(guó)粗鋼産量82270萬噸,同比增長5.6%。同年,我國(guó)回收廢鋼鐵爲(wéi / wèi)15230萬噸,同比增長1.0%。其中,重點大(dà)型鋼鐵企業回收廢鋼鐵8830萬噸,同比增長3.0%;其他(tā)行業回收廢鋼鐵6400萬噸,同比下降1.7%。

受國(guó)内外經濟環境和(hé / huò)鋼材市場持續低迷的(de)影響,2014年廢鋼鐵價格一(yī / yì /yí)直呈下行走勢,下半年的(de)降幅高于(yú)上(shàng)半年,反映廢鋼鐵市場運行态勢日趨低迷。鋼鐵企業廢鋼鐵應用量下降的(de)局面并未扭轉,實現多吃廢鋼,精料入爐的(de)目标任重道(dào)遠。

2.廢有色金屬回收情況分析

2014年我國(guó)十種有色金屬産量爲(wéi / wèi)4417萬噸,同比增長7.2%,再生有色金屬工業主要(yào / yāo)品種(銅、鋁、鉛、鋅)總産量約爲(wéi / wèi)1153萬噸,同比增長7.5%。其中再生銅産量約295萬噸,同比增長7.3%,占精銅産量的(de)37%;再生鋁産量約565萬噸,同比增長8.7%,占原鋁産量的(de)23%;再生鉛産量約160萬噸,同比增長6.7%,占鉛産量的(de)38%;再生鋅産量133萬噸,同比增長3.9%,占鋅産量的(de)23%。

2014年國(guó)内主要(yào / yāo)廢有色金屬回收量約爲(wéi / wèi)798萬噸,占再生金屬原料供應量60%以(yǐ)上(shàng),其中廢銅回收量約爲(wéi / wèi)135萬噸,廢鋁回收量約爲(wéi / wèi)370萬噸,廢鉛回收量約爲(wéi / wèi)160萬噸,鋅回收量約爲(wéi / wèi)133萬噸。

2014年,中國(guó)共進口含銅廢料387.5萬噸(實物量),同比下降11.4%,金額爲(wéi / wèi)110.8億美元,同比下降19.7%,連續兩年大(dà)幅下降。進口含鋁廢料230.6萬噸(實物量),同比下降7.9%,金額爲(wéi / wèi)34.6億美元,同比下降11.6%,自2011年以(yǐ)來(lái)已連跌四年。含銅廢料和(hé / huò)含鋁廢料主要(yào / yāo)來(lái)自美國(guó)、香港、澳大(dà)利亞、馬來(lái)西亞、日本、德國(guó)等國(guó)家和(hé / huò)地(dì / de)區,主要(yào / yāo)從廣州、甯波、杭州、天津、青島等關區進口。

3.廢塑料回收情況分析

2014年,我國(guó)塑料加工業仍位于(yú)合理區間運行,穩步增長,塑料制品産量爲(wéi / wèi)7387.78萬噸,同比增長7.44%,塑料表觀消費量達到(dào)9325.4萬噸,國(guó)内塑料使用量約爲(wéi / wèi)6785.37萬噸。據估算,我國(guó)2014年塑料回收再生利用量達到(dào)2825.43萬噸,國(guó)内廢塑料回收利用量約爲(wéi / wèi)2000萬噸,同比增長46.4%。

随着環保法實施,塑料行業轉型升級,企業需要(yào / yāo)投入更多的(de)物力與财力來(lái)提高自身技術、裝備以(yǐ)及管理水平,無形中增加了(le/liǎo)再生塑料加工成本。據了(le/liǎo)解再生塑料企業利潤持續走低,由2012年的(de)500元/噸左右降至2014年的(de)200元/噸左右。再生料由于(yú)環保頻頻施壓生産成本逐步提高,新料因原油暴跌價格大(dà)幅下行,兩者價差進一(yī / yì /yí)步縮小,迫使部分企業放棄或減少再生料使用,再生塑料行業發展更是(shì)舉步維艱。

4.廢紙回收情況分析

2014年,我國(guó)生産機制紙及紙闆1.18 億噸,同比增長2.80 %,全國(guó)制漿造紙及紙制品業企業數量比去年同期減少5%左右,工信部公布的(de)兩批各地(dì / de)淘汰落後的(de)460萬噸造紙産能中大(dà)部分是(shì)瓦楞原紙和(hé / huò)箱紙闆企業。2014年紙及紙闆産量與上(shàng)年基本持平,由于(yú)我國(guó)各類商品出(chū)口增速下降,箱紙闆和(hé / huò)瓦楞原紙市場需求減弱。

2014年廢紙市場是(shì)近幾年來(lái)行情較爲(wéi / wèi)低迷的(de)一(yī / yì /yí)年,廢紙價格上(shàng)半年震蕩下跌,下半年基本穩定。受環保政策及綜合成本要(yào / yāo)素等因素影響,2014年國(guó)産原生紙漿産量減少,各類商品紙漿進口量增加,同時(shí)廢紙進口減少,國(guó)内回收廢紙的(de)利用比例有所提高。2014年,國(guó)内回收利用廢紙4400萬噸,同比增長0.5%。

5.廢輪胎回收情況分析

2014年全國(guó)輪胎産量超過5.62億條,其中子(zǐ)午線輪胎産量超過5.11億條(全鋼胎1.12億條、半鋼胎3.99億條),子(zǐ)午化率90%。

我國(guó)廢輪胎回收利用行業主要(yào / yāo)是(shì)舊輪胎用于(yú)翻新,廢輪胎制造再生橡膠、橡膠粉和(hé / huò)熱裂解。舊輪胎翻新是(shì)廢舊輪胎綜合利用的(de)首選,2014年,我國(guó)廢舊輪胎年産生量約1000萬噸,無害化利用率約60%,其中翻新輪胎約1400萬條,由于(yú)國(guó)家标準《機動車運行安全技術條件》(GB7258)和(hé / huò)“三不(bù)包”(不(bù)包修、不(bù)包換、不(bù)包退)輪胎的(de)影響,輪胎翻新企業近70%處于(yú)停産或半停産狀态,給企業造成很大(dà)的(de)經濟損失。

受天然橡膠價格的(de)影響,造成再生橡膠的(de)需求量大(dà)大(dà)降低,又由于(yú)再生橡膠生産受環保的(de)制約,大(dà)、中型企業引用環保的(de)再生脫硫設備,小的(de)不(bù)規範的(de)再生橡膠企業處于(yú)停産整頓或倒閉的(de)狀态。2014年,再生橡膠産量約350萬噸,橡膠粉産量約30萬噸,其中用于(yú)生産改性瀝青15萬噸。

我國(guó)廢舊輪胎回收利用設備由原來(lái)的(de)引進到(dào)現今基本實現國(guó)産化,已達到(dào)國(guó)際先進水平,并出(chū)口到(dào)美國(guó)、俄羅斯、澳大(dà)利亞等國(guó)。

6.廢棄電器電子(zǐ)産品回收情況分析

2014年中國(guó)家用電冰箱産量爲(wéi / wèi)9337萬台,同比下降0.04%;生産房間空氣調節器1.57 億台,同比增長11.46 %;洗衣機産量7114.33萬台,同比下降1.2%;生産微型計算機3.51億台,同比下降0.8%;彩電産量15541.94萬台,同比增長10.8%。2014年家電業主營業務收入爲(wéi / wèi)1.41萬億元,增幅達到(dào)10%,共完成利稅總額1407.3億元,利潤總額931.6億元,分别比去年增長19.5%和(hé / huò)18.4%。

2014年,我國(guó)五種主要(yào / yāo)廢棄電器電子(zǐ)産品的(de)回收量約爲(wéi / wèi)13583萬台,約合31萬噸。其中廢電視機回收量爲(wéi / wèi)5860萬台;廢電冰箱回收量爲(wéi / wèi)1332萬台;廢洗衣機回收量爲(wéi / wèi)1420萬台;廢房間空調器回收量爲(wéi / wèi)1961萬台;廢微型計算機回收量爲(wéi / wèi)3010萬台。

2014年6月,财政部發布第四批獲得廢棄電器電子(zǐ)産品處理基金補貼企業名單。至此,全國(guó)一(yī / yì /yí)共有106家處理企業具有廢棄電器電子(zǐ)産品處理基金補貼資格。廢棄電器電子(zǐ)産品不(bù)屬于(yú)危險廢物,可以(yǐ)跨省收集和(hé / huò)運輸。廢棄電器電子(zǐ)産品處理企業間的(de)競争主要(yào / yāo)集中在(zài)原料的(de)競争。從2014年下半年開始,廢棄電器電子(zǐ)産品的(de)回收價格在(zài)僧多粥少的(de)情況下繼續上(shàng)漲,導緻處理企業的(de)處理成本不(bù)斷增加,利潤空間越來(lái)越小。

7.報廢汽車回收情況分析

根據國(guó)家統計局發布的(de)《2014年國(guó)民經濟和(hé / huò)社會發展統計公報》,2014年末全國(guó)民用汽車保有量達到(dào)15447萬輛(包括三輪汽車和(hé / huò)低速貨車972萬輛),同比增長12.4%。爲(wéi / wèi)推動各地(dì / de)加快黃标車的(de)淘汰工作,環境保護部聯合發展改革委、公安部、财政部、交通運輸部、商務部等六部門印發了(le/liǎo)《2014年黃标車及老舊車淘汰工作實施方案》,并自2014年下半年開始,實行黃标車和(hé / huò)老舊車淘汰工作月調度制度,每月通報各地(dì / de)淘汰任務進展。各地(dì / de)紛紛出(chū)台相關配套政策措施,有力地(dì / de)推動了(le/liǎo)淘汰工作。2014年我國(guó)回收拆解報廢汽車220萬輛,其回收量占汽車保有量的(de)1.42%。

2014年我國(guó)報廢汽車回收拆解行業發展穩步推進,全國(guó)獲得拆解資質的(de)企業數量達597家,同比增加3.65%;隸屬回收網點2432個(gè),同比增長1.4%。報廢汽車回收網點已覆蓋全國(guó)80%以(yǐ)上(shàng)的(de)縣級行政區域。

8.報廢船舶回收情況分析

2014年,我國(guó)拆船業在(zài)船舶拆解量上(shàng)繼續穩居世界前兩位。大(dà)量的(de)廢舊船舶得到(dào)安全環保拆解,爲(wéi / wèi)加速國(guó)内老舊運輸船舶淘汰、消解過剩運力、促進航運節能減排提供了(le/liǎo)有力支持,拆船業貢獻了(le/liǎo)良好的(de)社會效益。但受國(guó)内經濟增速放緩,内需拉動有限,制造業景氣度下滑,鋼鐵産業結構性過剩,廢鋼及拆船下遊市場需求不(bù)旺且價格持續下跌等因素影響,拆船業的(de)經濟效益則表現不(bù)佳,企業拆船物資大(dà)量積壓,資金周轉困難,用工和(hé / huò)财務成本大(dà)幅增長,已經導緻連續三年處于(yú)虧損狀态。

2014年,國(guó)内拆船企業拆解國(guó)内外各類廢船251艘193萬輕噸(約合830萬載重噸),同比下降22.4%。其中,國(guó)内廢船109萬輕噸,同比增長111.8%;進口廢船85萬輕噸,同比下降57.2%。

9.廢玻璃回收情況分析

2014年我國(guó)生産平闆玻璃79262萬箱,同比增長1.1%,日用玻璃器皿及包裝容器産量2500萬噸左右。我國(guó)玻璃企業主要(yào / yāo)分布在(zài)遼甯、河北、山東、江蘇、浙江、廣東、福建等中東部地(dì / de)區。廢玻璃産生渠道(dào)主要(yào / yāo)有兩個(gè)方面:一(yī / yì /yí)是(shì)玻璃生産企業生産過程中産生的(de)邊角料、企業定期停産産生的(de)廢玻璃,二是(shì)人(rén)們日常生活中丢棄的(de)玻璃包裝瓶罐及打碎的(de)玻璃窗碎片。2014年,我國(guó)廢玻璃回收量爲(wéi / wèi)855萬噸,同比增長0.7%。

10.廢電池回收情況分析

2014年我國(guó)電池産量約476.8億隻,其中,锂離子(zǐ)電池累計完成産量52.87億隻,同比增長10.9%;原電池産量312.5億隻,同比增加0.15%。電池出(chū)口總量296.3億隻,進口電池總量47.4億隻,電池消費量227.9億隻。

2014年廢電池(鉛酸電池除外)回收量約爲(wéi / wèi)9.5萬噸,其中:廢一(yī / yì /yí)次電池回收量約爲(wéi / wèi)3萬噸,廢二次電池回收量約爲(wéi / wèi)6.5萬噸。

二、行業發展存在(zài)的(de)問題

(一(yī / yì /yí)) 行業整體水平較低

目前, 再生資源回收行業80%以(yǐ)上(shàng)從業企業是(shì)“夫妻店”、“小作坊”,規模化企業數量少,缺乏現代管理制度和(hé / huò)現代化經營組織方式。行業内技術研發普遍投入不(bù)足,大(dà)多數企業以(yǐ)手工拆解、簡單拆解爲(wéi / wèi)主,設備簡陋、技術落後,行業整體技術裝備水平不(bù)高;多數企業對優質再生資源的(de)加工利用水平差,分揀加工産生的(de)産品附加值低,産品結構單一(yī / yì /yí),科技含量少,增值水平低,同質化現象明顯。回收企業出(chū)于(yú)逐利考慮,對回收品種“利大(dà)搶收,利小不(bù)收”,廢紙、廢金屬等價值較高的(de)品種回收率可達70%,廢玻璃等價值低的(de)品種回收率僅20%左右,大(dà)量可用資源無人(rén)問津,造成嚴重浪費。

(二) 政策環境不(bù)完善

近年來(lái),各部門、各級地(dì / de)方人(rén)民政府出(chū)台了(le/liǎo)一(yī / yì /yí)系列促進循環經濟發展的(de)政策措施,但由于(yú)缺乏統籌性和(hé / huò)系統性設計,政策沒有形成合力。同時(shí),我國(guó)缺乏對回收環節的(de)政策激勵機制,大(dà)多數政策僅針對資源綜合利用企業,回收行業多次提出(chū)财稅政策支持弱、企業用地(dì / de)難、回收車輛進城難等問題,一(yī / yì /yí)直沒有妥善解決。此外,再生資源回收企業不(bù)公平競争的(de)問題依然存在(zài),2011年再生資源回收行業增值稅優惠政策取消後,各省份的(de)增值稅地(dì / de)方留成返還比例不(bù)一(yī / yì /yí)緻,甚至有地(dì / de)區對企業實行包稅制,導緻各地(dì / de)企業的(de)實際稅負不(bù)一(yī / yì /yí)樣,企業不(bù)能在(zài)同一(yī / yì /yí)起跑線上(shàng)公平競争,爲(wéi / wèi)了(le/liǎo)生存就(jiù)會出(chū)現跨省流動,不(bù)利于(yú)行業的(de)健康有序發展。

(三) 法律體系不(bù)健全

發達國(guó)家的(de)基本經驗是(shì)在(zài)生産、回收、利用多個(gè)環節均有法可依,依法管理。而(ér)我國(guó)雖有一(yī / yì /yí)些循環經濟、節能環保領域的(de)法律法規,但法規體系不(bù)完善,針對回收環節的(de)專門性法律文件僅有一(yī / yì /yí)部部門規章《再生資源回收管理辦法》,法律效力低、規範力度小,部分條款已不(bù)适應行業發展的(de)需要(yào / yāo);生産、利用環節的(de)相關法律法規中,也(yě)缺乏鼓勵再生資源回收與利用的(de)較爲(wéi / wèi)系統的(de)規定。我國(guó)除對廢棄電器電子(zǐ)産品初步建立起生産者責任制度以(yǐ)外,其他(tā)品種的(de)生産者、銷售者、消費者責任制度尚未建立,政府、企業、個(gè)人(rén)各方責任義務也(yě)未劃分清楚,造成廢棄物産生、回收、利用、監管無人(rén)負責、責任不(bù)明的(de)局面。

三、行業發展趨勢分析

(一(yī / yì /yí)) 對行業發展環境及相關因素分析

1.我國(guó)經濟下行壓力對行業發展提出(chū)挑戰

當前,世界經濟正處于(yú)深度調整之(zhī)中,複蘇動力不(bù)足,地(dì / de)緣政治影響加重,不(bù)确定因素增多,推動調整結構成爲(wéi / wèi)國(guó)際社會共識。展望2015年,我們認爲(wéi / wèi)由于(yú)全球經濟複蘇基礎仍然較弱,房地(dì / de)産調整遠未到(dào)位,一(yī / yì /yí)些領域存在(zài)較大(dà)的(de)金融風險,我國(guó)經濟下行壓力還在(zài)加大(dà),發展中深層次矛盾凸顯,2015年面臨的(de)困難可能比2014年還要(yào / yāo)大(dà)。我國(guó)發展面臨“三期疊加”矛盾,資源環境約束加大(dà),勞動力等要(yào / yāo)素成本上(shàng)升,高投入、高消耗、偏重數量擴張的(de)發展方式已經難以(yǐ)爲(wéi / wèi)繼,我國(guó)經濟發展進入新常态。新常态不(bù)僅意味着經濟增長轉向中高速,而(ér)且伴随着深刻的(de)結構變化、發展方式變化和(hé / huò)體制變化。而(ér)結構、方式和(hé / huò)體制的(de)變化不(bù)斷推進、顯現,正是(shì)新常态下中國(guó)經濟新動力所在(zài),機遇所在(zài)。

2.國(guó)家宏觀調控帶動再生資源行業發展

2015年國(guó)家将再取消和(hé / huò)下放一(yī / yì /yí)批行政審批事項,全部取消非行政許可審批,建立規範行政審批的(de)管理制度。2015年政府将堅持有保有壓,化解過剩産能,支持企業兼并重組,在(zài)市場競争中優勝劣汰。2015年國(guó)家将繼續實行結構性減稅和(hé / huò)普遍性降費,進一(yī / yì /yí)步減輕企業特别是(shì)小微企業負擔。完善出(chū)口退稅負擔機制,增量部分由中央财政全額負擔,讓地(dì / de)方和(hé / huò)企業吃上(shàng)“定心丸”。新環保法實施按日計罰、行政拘留、引咎辭職等新處罰制度,增加了(le/liǎo)再生資源回收利用企業的(de)不(bù)環保經營的(de)“違法成本”。鐵礦石資源稅征收比例下調,廢鋼鐵行業将受到(dào)較大(dà)影響。推進社會信用體系建設,建立全國(guó)統一(yī / yì /yí)的(de)社會信用代碼制度和(hé / huò)信用信息共享交換平台。積極發展循環經濟,大(dà)力推進工業廢物和(hé / huò)生活垃圾資源化利用。2005年底前注冊營運的(de)黃标車要(yào / yāo)全部淘汰。制定“互聯網+”行動計劃,推動移動互聯網、雲計算、大(dà)數據、物聯網等與現代制造業結合,促進電子(zǐ)商務、工業互聯網和(hé / huò)互聯網金融健康發展,引導互聯網企業拓展國(guó)際市場。上(shàng)述的(de)國(guó)家宏觀調控措施将帶動再生資源行業發展。“一(yī / yì /yí)帶一(yī / yì /yí)路”的(de)建設,也(yě)将有利于(yú)各國(guó)共建國(guó)際大(dà)通道(dào)和(hé / huò)經濟走廊,對經濟、産業、資本市場都有重大(dà)利好,也(yě)将推動我國(guó)再生資源的(de)産業發展。

3.出(chū)台一(yī / yì /yí)系列政策法規助力行業回收水平提升

2011年國(guó)務院辦公廳發出(chū)的(de)《關于(yú)建立完整的(de)先進的(de)廢舊商品回收體系的(de)意見》(國(guó)辦發[2011]49号)。《意見》中提出(chū),堅持市場主導與政府引導相結合;循環發展與科技創新相結合;多渠道(dào)回收與集中分揀處理相結合;全面推進與因地(dì / de)制宜相結合。到(dào)2015年,初步建立起網絡完善、技術先進、分揀處理良好、管理規範的(de)現代廢舊商品回收體系,各主要(yào / yāo)品種廢舊商品回收率達到(dào)70%。2015年1月26日商務部、發展改革委、國(guó)土資源部、住房城鄉建設部和(hé / huò)供銷合作總社制定的(de)《再生資源回收體系建設中長期規劃(2015-2020年)》發布。《規劃》中介紹,到(dào)2020年,在(zài)全國(guó)建成一(yī / yì /yí)批網點布局合理、管理規範、回收方式多元、重點品種回收率較高的(de)回收體系示範城市,大(dà)中城市再生資源主要(yào / yāo)品種平均回收率達到(dào)75%以(yǐ)上(shàng),實現85%以(yǐ)上(shàng)回收人(rén)員納入規範化管理、85%以(yǐ)上(shàng)社區及鄉村實現回收功能的(de)覆蓋、85%以(yǐ)上(shàng)的(de)再生資源進行規範化的(de)交易和(hé / huò)集中處理。培育100家左右再生資源回收骨幹企業,再生資源回收總量達到(dào)2.2億噸左右。行業規模化經營水平大(dà)幅提升,技術水平顯著提高,規範化運行機制基本形成。根據我國(guó)有關部門的(de)相關政策指引,我國(guó)再生資源的(de)回收利用将進入系統化、規範化階段,政策的(de)指引有望帶動再生資源回收市場的(de)迸發。

(二) 行業整體及各品種趨勢預測

2015年是(shì)“十二五”規劃收官之(zhī)年,也(yě)是(shì)我國(guó)經濟平穩轉入新增長階段的(de)關鍵時(shí)期。宏觀政策需要(yào / yāo)順應目前調整的(de)趨勢,并對短期意外沖擊保持警惕,将經濟波動控制在(zài)較小範圍内。綜合内外條件,2015年政府消費退出(chū)、房地(dì / de)産及其相關消費增速快速下降後,新消費熱點的(de)培育将進一(yī / yì /yí)步加強。包括新能源汽車在(zài)内的(de)汽車産業正處于(yú)較快發展階段,國(guó)家加大(dà)對汽車生産和(hé / huò)消費領域的(de)支持。進一(yī / yì /yí)步加大(dà)信息化基礎設施投資,降低信息消費門檻,以(yǐ)信息消費帶動傳統商業和(hé / huò)産業的(de)信息化改造升級。

2015年是(shì)規劃年,而(ér)且“十三五”規劃具有“承上(shàng)起下”的(de)重要(yào / yāo)作用。“十三五”時(shí)期是(shì)實現第一(yī / yì /yí)個(gè)100年目标的(de)沖刺階段。着力推動中國(guó)經濟由中低端向中高端轉換。積極推進科技創新和(hé / huò)體制創新,顯著提高一(yī / yì /yí)些戰略性産業(汽車、節能環保産業)的(de)自主創新能力。支持已形成一(yī / yì /yí)定新的(de)優勢産業(如高鐵、光伏産業、造船業和(hé / huò)支線飛機)繼續做大(dà)做強。鋼鐵、煤炭、平闆玻璃、水泥、電解鋁、光伏等行業産能過剩嚴重,控制增量優化存量,積極穩妥推進産業轉型升級,淘汰落後産能工作也(yě)在(zài)有序推進,如河北省削減鋼鐵産能達數千萬噸。

預計2015年我國(guó)再生資源回收總量将小幅增長;部分再生資源價格将繼續維持震蕩下跌趨勢;傳統再生資源企業經營将更加困難,一(yī / yì /yí)些具有創新型商業模式的(de)再生資源回收企業将不(bù)斷出(chū)現;企業間的(de)兼并重組将進一(yī / yì /yí)步加快,對于(yú)化解産能過剩将起到(dào)積極的(de)促進作用;“互聯網+”思維将給傳統再生資源回收注入新的(de)活力。具體分品種看:

1.廢鋼鐵回收趨勢預測

2015年,國(guó)内經濟運行對鋼材消費強度減弱,鋼材市場供大(dà)于(yú)求,低價位、低效益的(de)局面仍會延續。廢鋼鐵産業發展的(de)外部條件不(bù)會發生大(dà)變化。我國(guó)廢鋼鐵産業的(de)發展将繼續在(zài)“消耗下降的(de)低谷期、價格下滑的(de)低迷期、企業生存發展調整期”的(de)新常态階段運行。

2015年,粗鋼産量小幅增長,廢鋼鐵消耗總量略有提升,廢鋼鐵價格小幅下降的(de)走勢仍将延續,鋼鐵企業廢鋼鐵消耗下降局面很難改觀,廢鋼鐵加工企業經營狀況日趨艱難。

2.廢有色金屬回收趨勢預測

在(zài)經濟步入“新常态”,國(guó)内有色金屬産能延續過剩的(de)格局下,2015年中國(guó)再生有色金屬的(de)需求量不(bù)會有顯著增加,市場價格也(yě)不(bù)會有明顯提高。加之(zhī)近年進口含銅、鋁廢料價格持續倒挂,更多采用國(guó)内回收廢有色金屬将是(shì)接下來(lái)幾年中不(bù)可逆轉的(de)趨勢。

國(guó)内有色金屬制品的(de)消費量和(hé / huò)社會積蓄量不(bù)斷增加,初步估算,2015年國(guó)内廢有色金屬回收量将繼續保持穩定,大(dà)幅增長的(de)可能性較小。

随着政府進一(yī / yì /yí)步加大(dà)簡政放權力度,2015年,有色金屬回收利用市場環境有望進一(yī / yì /yí)步優化。《資源綜合利用産品及勞務增值稅優惠政策目錄》即将修訂出(chū)台,更多有色金屬再生利用企業有望享受到(dào)增值稅優惠政策,有利于(yú)提高企業競争力;《再生資源回收體系建設中長期規劃(2015-2020)》的(de)頒布,也(yě)将加速我國(guó)的(de)廢舊商品回收體系建設,對采用國(guó)内廢料生産的(de)再生金屬企業的(de)發展将起到(dào)積極作用。

3.廢塑料回收趨勢預測

2015年塑料市場需求不(bù)足,塑料加工業下行壓力加大(dà),将直接影響廢塑料再生利用量的(de)增長。但是(shì)2015年國(guó)家實施新的(de)經濟政策,塑料加工業将受惠于(yú)重點領域項目建設而(ér)有所作爲(wéi / wèi)。近期石油價格低位運行,塑料原料價格大(dà)幅回落趨于(yú)穩定,其他(tā)影響企業經營的(de)因素變化不(bù)明顯,可爲(wéi / wèi)塑料加工企業帶來(lái)短期利好。

未來(lái)幾年,亞洲特别是(shì)中國(guó)将繼續擔當全球聚合物市場增長的(de)引擎,持續的(de)城市化進程和(hé / huò)經濟發展将加快塑料的(de)需求增長步伐。這(zhè)些國(guó)家正以(yǐ)繁榮的(de)國(guó)内及再出(chū)口市場爲(wéi / wèi)後盾,積極提升再生塑料加工能力。日本、韓國(guó)等成熟市場的(de)再生塑料生産商将通過提升産業鏈,進軍細分的(de)差異化市場,逐漸讓出(chū)低端市場份額。

4.廢紙回收趨勢預測

由于(yú)經濟發展放緩,需求增長下降在(zài)短期内難以(yǐ)得到(dào)有效改善,造紙行業景氣度不(bù)會快速回升,加上(shàng)部分産品存在(zài)結構性、階段性産能過剩問題,預計2015年國(guó)内制漿造紙及紙制品行業生産和(hé / huò)消費情況将會延續2014年的(de)态勢,廢紙回收行業總體會保持平穩,但市場不(bù)會有太大(dà)起色,整體表現應會略好于(yú)2014年。

5.廢棄電器電子(zǐ)産品回收趨勢預測

2015年,我國(guó)廢棄電器電子(zǐ)産品中首批目錄産品(四機一(yī / yì /yí)腦)的(de)理論報廢量将繼續增長。而(ér)黑白電視機的(de)理論報廢量仍将持續下降。由于(yú)首批目錄産品中,電視機處理量巨大(dà)、且補貼标準高,導緻處理基金收支嚴重失衡。目前,财政部正在(zài)研究調整處理基金征收和(hé / huò)補貼标準。預計2015年,在(zài)新的(de)基金征收和(hé / huò)補貼标準下,首批目錄産品的(de)回收處理數量較2014年持平或略有下降。

随着财政部第四批獲得處理資金補貼的(de)企業名單的(de)發布,絕大(dà)部分具有資質的(de)處理企業已經進入廢棄電器電子(zǐ)産品回收處理行業。處理企業間的(de)原料競争将進一(yī / yì /yí)步加劇。此外,随着人(rén)工成本和(hé / huò)管理成本的(de)不(bù)斷增加,處理行業的(de)利潤空間将不(bù)斷縮小。企業間的(de)兼并重組将更加活躍。

6.廢輪胎回收趨勢預測

2015年,我國(guó)廢舊輪胎年産生量約1100萬噸,受國(guó)家标準《機動車運行安全技術條件》(GB7258)和(hé / huò)“三不(bù)包”(不(bù)包修、不(bù)包換、不(bù)包退)輪胎的(de)影響,輪胎翻新企業近70%處于(yú)停産或半停産狀态,輪胎翻新數量預計将同比減少50%以(yǐ)上(shàng)。由于(yú)受天然橡膠價格和(hé / huò)環保的(de)影響,造成再生橡膠的(de)需求量大(dà)大(dà)降低,再生橡膠生産将比2014年下降30%左右,規模大(dà)管理規範的(de)企業将受到(dào)國(guó)家的(de)支持。橡膠粉産量約35萬噸,其中用于(yú)生産改性瀝青15萬噸。

2015年我國(guó)舊輪胎的(de)進口在(zài)原有試點數量的(de)基礎上(shàng),擴大(dà)試點的(de)數量,以(yǐ)緩解國(guó)内胎體緊張的(de)局面。

7.報廢汽車回收趨勢預測

2015年,國(guó)内宏觀經濟增速繼續減弱,市場需求複蘇動力不(bù)足,尤其是(shì)我國(guó)鋼鐵行業仍在(zài)進行結構調整,導緻鋼材産能下降,廢鋼價格低迷不(bù)振,也(yě)将對報廢汽車回收拆解銷售産生不(bù)利影響。但2015年又是(shì)報廢汽車回收拆解行業面臨經營困難與發展機遇并存的(de)一(yī / yì /yí)年,預計報廢汽車回收量可達到(dào)280萬輛,同比增長27.3%,企業經濟效益也(yě)會進一(yī / yì /yí)步提升。

對報廢汽車回收拆解行業産生利好最大(dà)影響的(de)因素:一(yī / yì /yí)是(shì)2015年是(shì)政府實施強制淘汰黃标車的(de)關鍵一(yī / yì /yí)年,将促進報廢汽車回收拆解行業發展;二是(shì)拆解材料市場價格低位回升,拆解可回用零部件再利用率有望提升,拉動報廢汽車回收拆解企業經濟效益增長。

8.報廢船舶回收趨勢預測

2015年,世界經濟增長動力不(bù)足的(de)局面依舊難以(yǐ)改變,國(guó)際環境依然充滿複雜性和(hé / huò)不(bù)确定性。從廢船供應市場分析,近幾年國(guó)内外航運業仍然是(shì)低迷徘徊,運力過剩狀況難以(yǐ)扭轉,加上(shàng)香港公約(HKC)、歐盟拆船法案(EU SRR)、船舶能效設計指數(EEDI)的(de)生效以(yǐ)及新船交接等影響,國(guó)際老舊船舶退出(chū)市場的(de)腳步短時(shí)間内不(bù)會停止。在(zài)我國(guó),加速老舊運輸船舶淘汰等政策的(de)繼續實施,2015年地(dì / de)方航運企業依舊會有大(dà)量的(de)廢船面臨淘汰拆解。

預計國(guó)内拆船業2015年廢船拆解量仍将繼續呈現下滑的(de)态勢,預計将回落20%以(yǐ)上(shàng)。

9.廢玻璃回收情況分析

回顧2014年玻璃現貨市場走勢,整體表現爲(wéi / wèi)“價格走勢低于(yú)預期,新增産能繼續增加,區域間競争加劇,醞釀新一(yī / yì /yí)輪整合行情”。目前,玻璃現貨價格和(hé / huò)年初大(dà)部分業内人(rén)士所預測的(de)大(dà)相徑庭,主要(yào / yāo)原因是(shì)下遊房地(dì / de)産等行業對玻璃的(de)需求減量過多和(hé / huò)新增産能的(de)沖擊。據國(guó)家統計局公布的(de)數據顯示,玻璃行業經濟運行形勢嚴峻,22%企業處于(yú)虧損狀态,虧損額超過了(le/liǎo)37億元,增長67%。由此可見,2015年玻璃行業行情不(bù)容樂觀。2015年,國(guó)内規模以(yǐ)上(shàng)日用玻璃生産企業工業總産值将達到(dào) 2000 億元左右,總産量将達到(dào)2800萬噸左右。預計2015年廢玻璃回收量較上(shàng)年将小幅下降,回收價格将震蕩下跌。

10.廢電池回收情況分析

2014年新能源汽車生産78499輛,銷售74763輛,比上(shàng)年分别增長3.5倍和(hé / huò)3.2倍。其中純電動汽車産銷分别完成48605輛和(hé / huò)45048輛,比上(shàng)年分别增長2.4倍和(hé / huò)2.1倍;插電式混合動力汽車産銷分别完成29894輛和(hé / huò)29715輛,比上(shàng)年分别增長8.1倍和(hé / huò)8.8倍。預計2015年的(de)新能源汽車銷量能夠翻番,達到(dào)15萬輛。新能源汽車産銷兩旺帶動了(le/liǎo)锂離子(zǐ)電池産量将大(dà)幅提高,2015年廢電池回收量将與2014年基本持平。

皖公網安備 34019202000944号

皖公網安備 34019202000944号