财政部 稅務總局公告2021年第40号

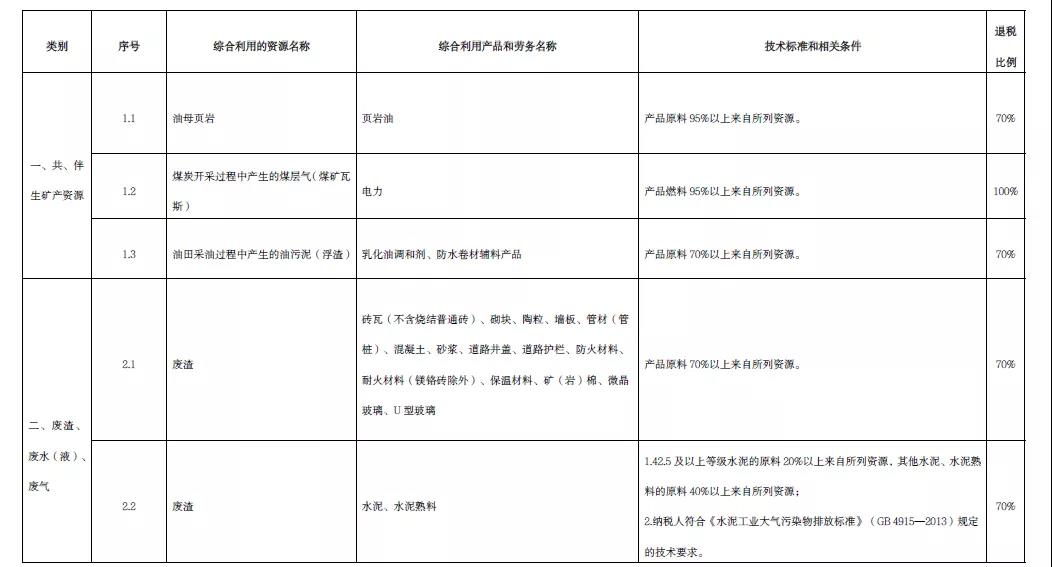

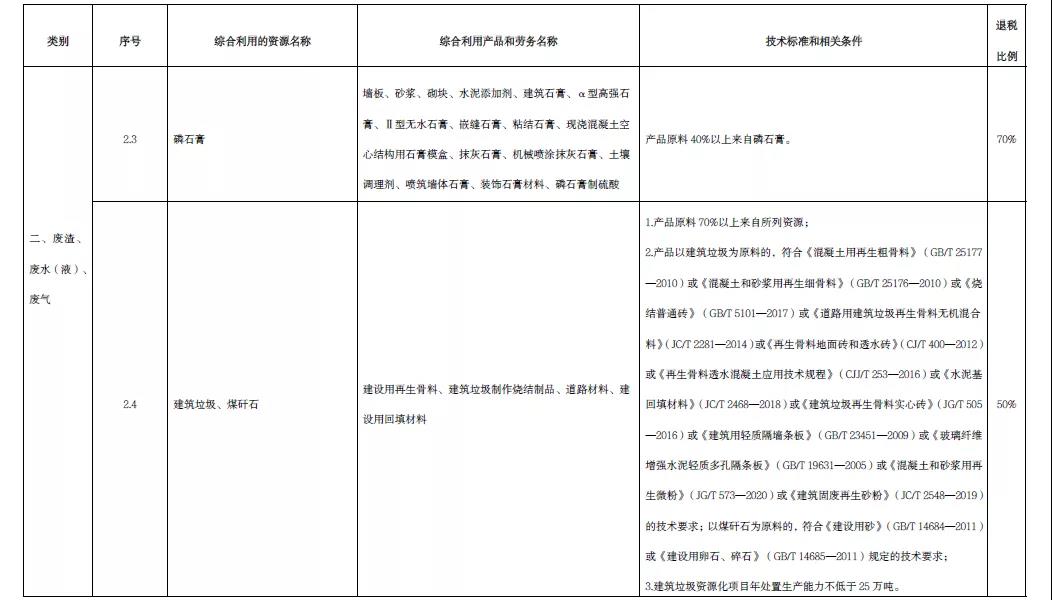

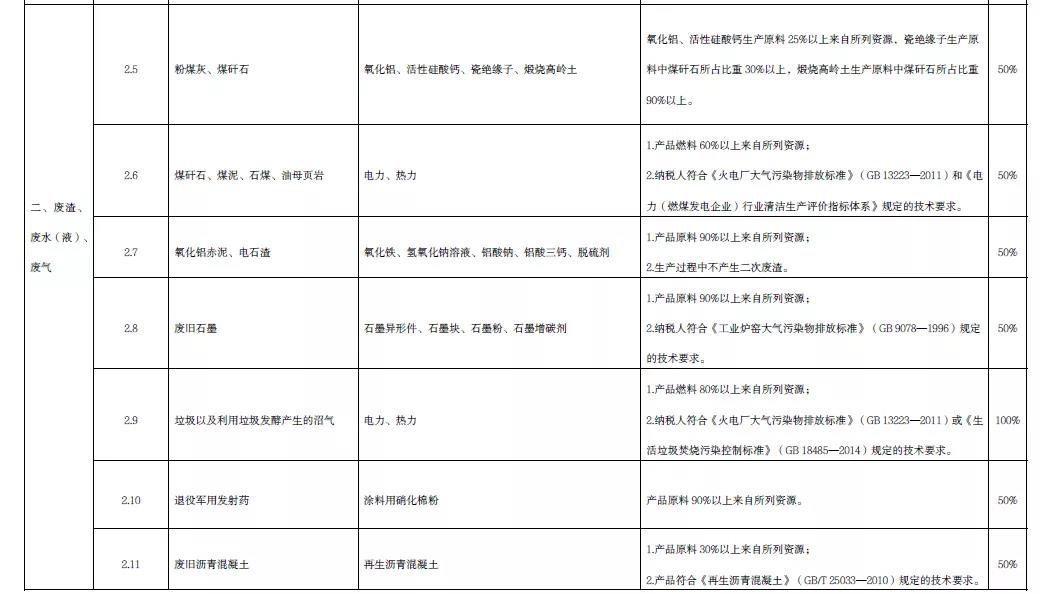

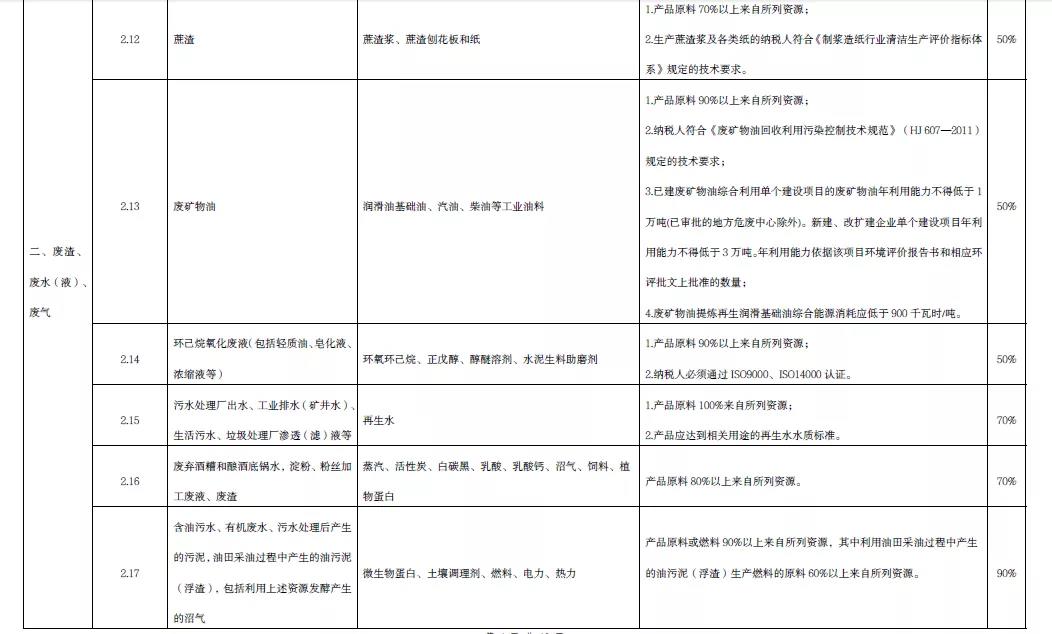

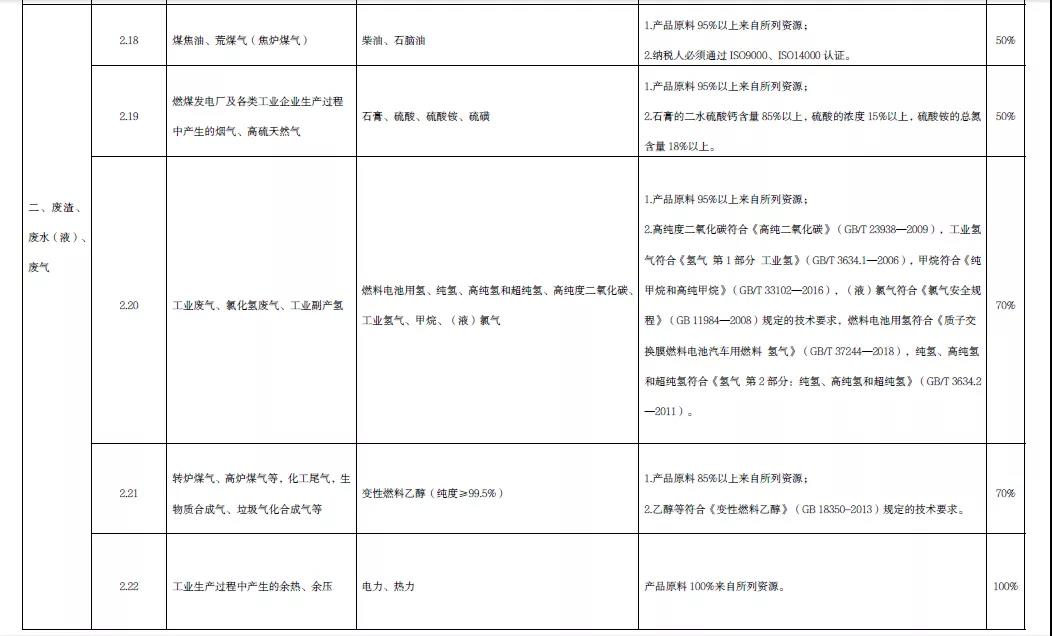

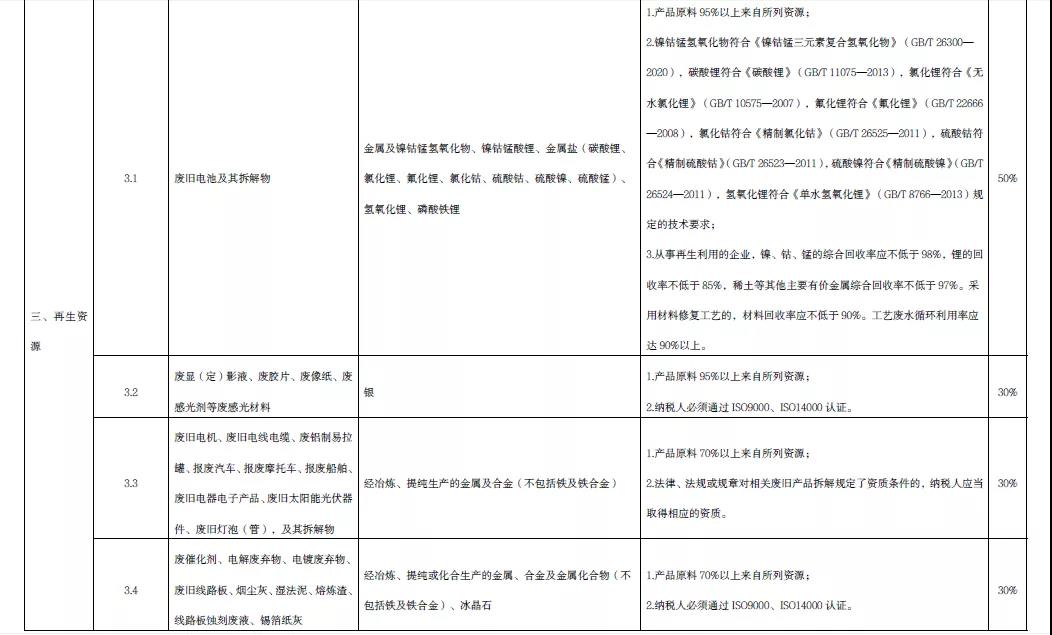

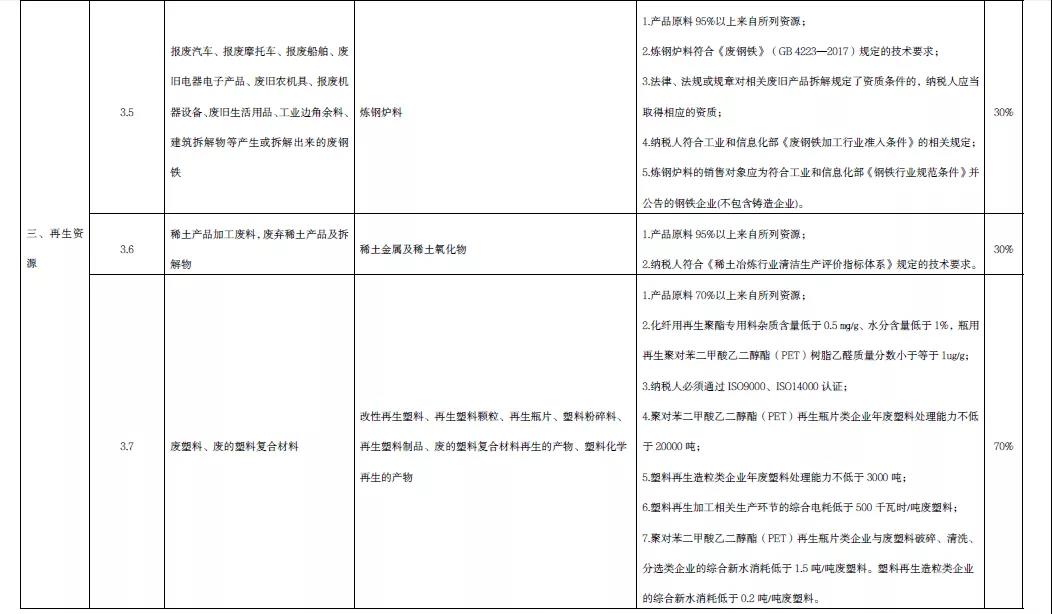

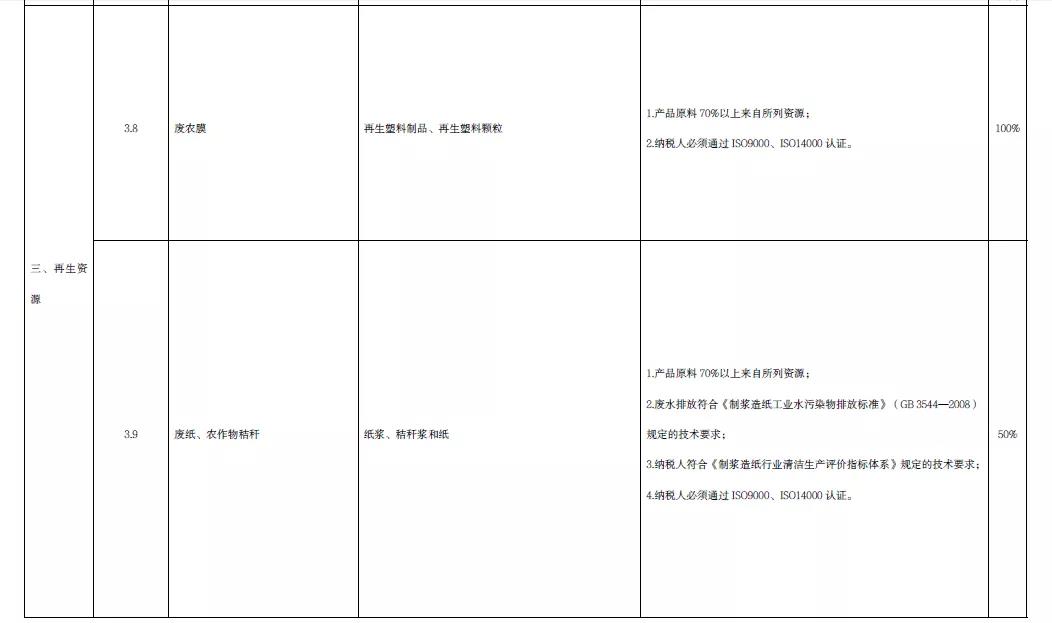

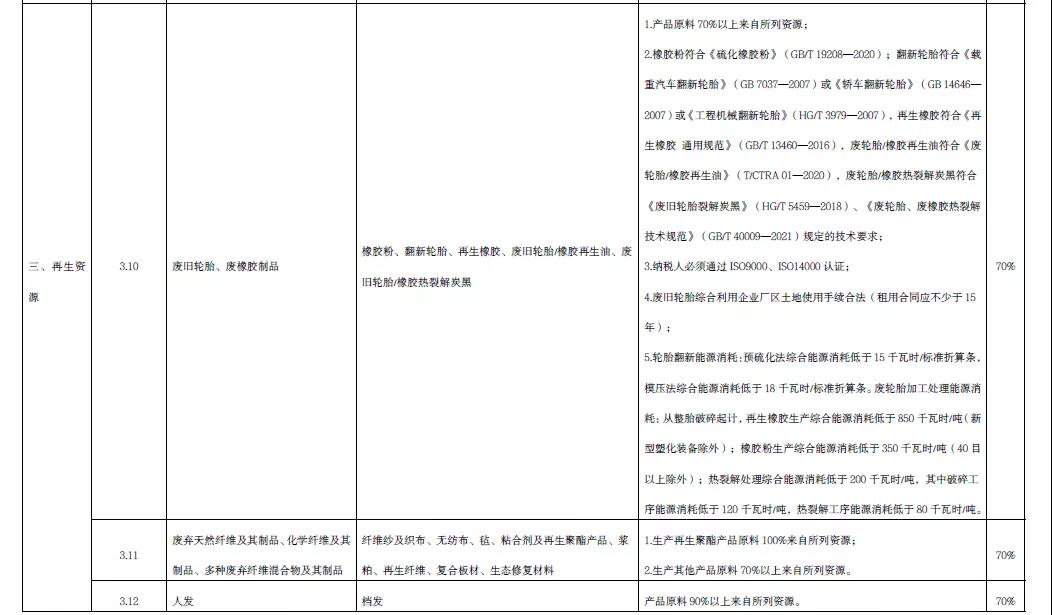

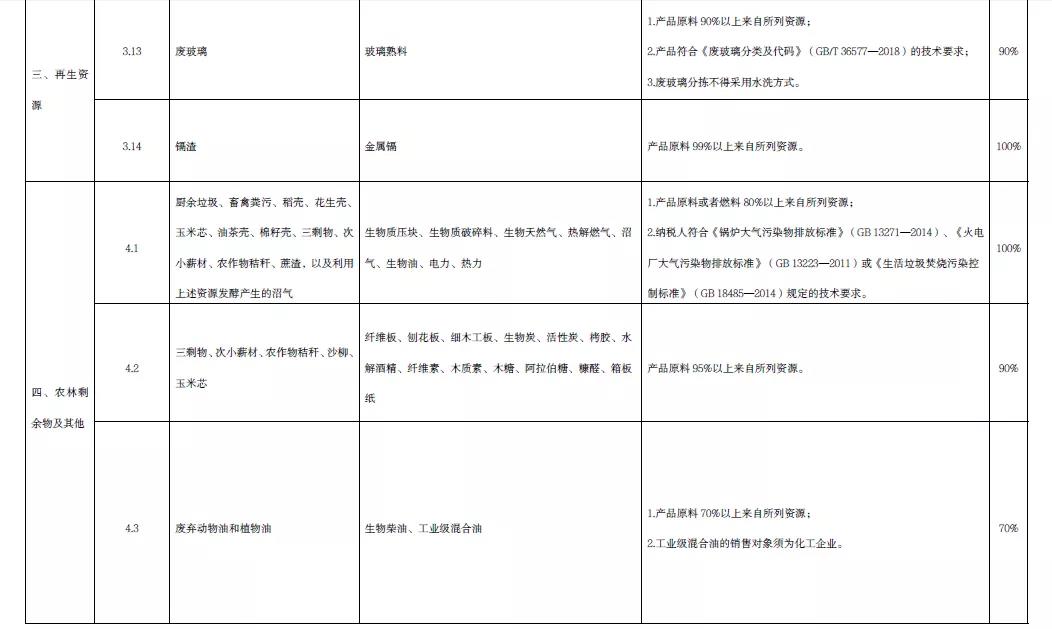

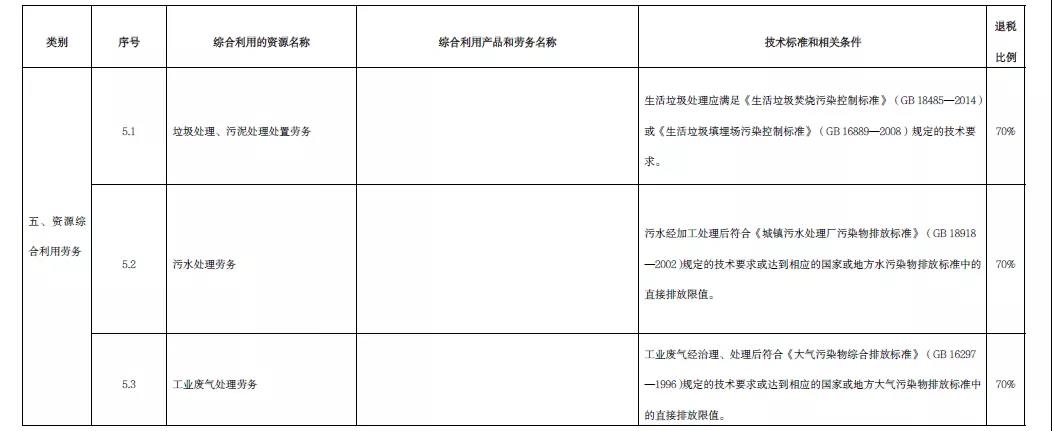

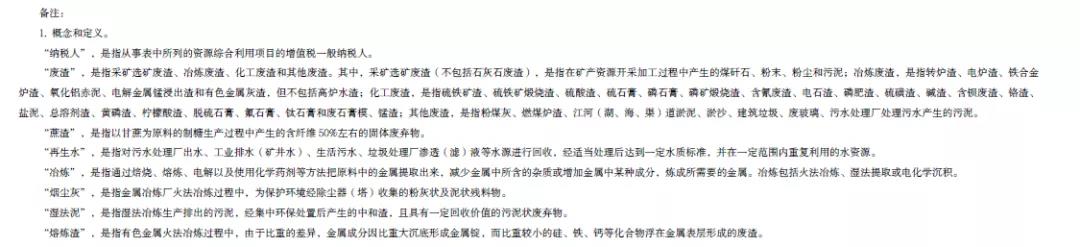

資源綜合利用産品和(hé / huò)勞務增值稅優惠目錄(2022年版)

資源綜合利用産品和(hé / huò)勞務增值稅優惠目錄(2022年版)

上(shàng)一(yī / yì /yí)篇:《安徽省生活垃圾分類管理條例》發布

下一(yī / yì /yí)篇:關于(yú)公布《環境保護、節能節水項目企業所得稅優惠目錄(2021年版)》以(yǐ)及資源綜合利用企業所得稅優惠目錄(2021年版)》的(de)公告